今回は貯金や投資をする上で、そして将来FIRE・サイドFIREを目指す上で、大事になる指標「貯蓄率」についてお伝えします。

貯蓄率が高ければ高いほど、お金は貯まりやすくなりますし、リタイアまでの年数も短くて済みます。

無理に我慢するのではなく、支出の最適化をすることで、自由や豊かさを手に入れましょう!

なるべくハッピーに!!

・給料がなかなか上がらない

・お金が貯まらない

・将来FIRE,サイドFIREを目指している

貯蓄率とは?

年間貯蓄率=年間貯蓄額÷手取り年収で計算できます。

では、この10%というのは高いのか低いのか見ていきましょう。

【家計貯蓄率の国際比較(2017年)】

・日本:2.3%

・アメリカ:6.7%

・イギリス:4.2%

・ドイツ:9.9%

・フランス:13.8%

世界各国と比べると高い数字だと言えますね。

日本の平均貯蓄率は「2.3%」だそうです。

手取り年収が300万円であれば、年間貯蓄額が69,000円ということです。

皆さんは年間いくらくらい貯められていますか?

この貯蓄額の内訳を見てみると、日本人の場合全資産の80%以上が現金や保険になっているようです。

SNSで「貯蓄率70%達成しました!」などの発信をされてる方もいますが、手取り年収が多ければ貯蓄率も上げやすくなるので、「10%しかできていない…」などと落ち込まなくて大丈夫です!

手取り年収を公開されている方もいるので、ご自身に近い水準の方を参考にするのがオススメ!

リタイアと貯蓄率の関係

僕は将来サイドFIREを目指しています。

興味のある方はこちらもご覧ください。

できる限り早く5年後・10年後と思っていましたが、15年後・20年後くらいが現実的かなと思っています。

そう思ったのは、貯蓄額・リタイアまでの年数・投資リターンの関係をシリ、5年後・10年後にサイドFIREできるほどの資金を貯めるのは非現実的だと思ったからです。

結論から言うと、リタイアまでの年数に最も重要なのは年収ではなく貯蓄率です。

どれだけ貯蓄率を上げられるかがリタイアまでの年数を左右します。

もちろん年収が多いのに越したことはありません。ただ、仮に年収1,000万円だとしても支出が1,000万円であれば貯蓄率は0%ですし、これだといつまで経ってもリタイアはできません。

逆に、年収300万円で支出が120万円、年間60%(180万円)貯蓄できていれば、10年で1,800万円貯まるので完全に仕事を辞めたとしても、取り崩しながら15年は生活できます。

完全に仕事を辞めず少しでも働きながら生活すれば、貯蓄が0円になるまでの年数はもっと伸ばせます。

このように年収よりも貯蓄率を意識して高めることができれば、FIREへの到達レースにおいて有利になっていきます。

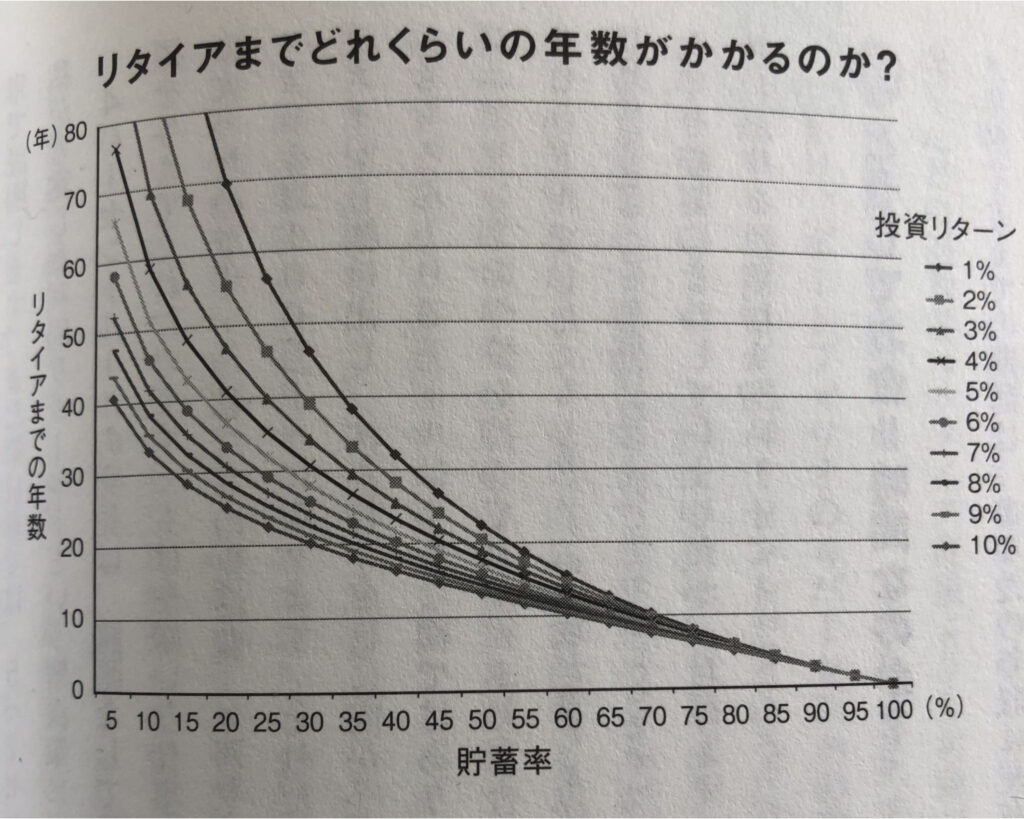

横軸が貯蓄率、縦軸がリタイアまでの年数です。

曲線はそれぞれの投資リターンを表しており、1%〜10%の10種類あります。

2017年のデータでは、アメリカの平均貯蓄率は6.7%なので投資リターンが10%であっても、リタイアまでには約40年かかります。

①グラフ内に”収入”がない

②貯蓄率を上げるほどリタイアまでの年数が短くなる

③貯蓄率が高いほど、投資リターンの影響は小さくなる

④10年以内のリタイアは難しい

①グラフ内に”収入”がない

グラフのどこを見ても”収入”はありません。

つまり、年収が500万円でも5,000万円でも関係ないということです。

先ほどお伝えした通り、重要なのは貯蓄率です。

②貯蓄率を上げるほどリタイアまでの年数が短くなる

投資リターンが5%の場合、貯蓄率が10%と15%を比べるとリタイアまでの年数が5年くらい差が出ます。

今の日本は「定年消滅時代」と言われていて、何も準備をしてこなかった人は死ぬまで生活のために働き続けないといけません。

そうならくて済むように、ご自身の支出の見直しを行ってください!

貯蓄率が重要ということを常に頭に入れておいてください。

③貯蓄率が高いほど、投資リターンの影響は小さくなる

貯蓄率が高いと投資を継続する年数(=リタイアまでの年数)が短くなるので、複利効果が薄くなります。

逆に、貯蓄率が低くても投資年数が長くなれば複利効果も大きく得られるので、いつかはリタイアというゴールにたどり着けます。

つまり、貯蓄率を高く設定できれば投資リターンの調整も容易にできるので、より安全に貯蓄を増やすことが可能になります。

④10年以内のリタイアは難しい

10年以内にリタイアしようと思うと、貯蓄率は60%以上必要です。

仮に月20万円の手取りであれば、12万円以上を貯蓄に回し続ける必要があります。

まとめ

リタイアを目指すには、貯蓄率が最も重要だということをお伝えしました。

相当年数がかかるとショックを受けた方もおられるかもしれませんが、安心してください。僕もその一人です。笑

今回の内容を踏まえた上で、サイドFIREを目指そうと思いました。

完全に仕事を辞めて(リタイア)生活費の全てを「資産からの取り崩し」で賄おうとするからリタイアまでの年数や必要な資産額も増えると考えたからです。

サイドFIREで好きな仕事を続けながら貯蓄もしていけば、完全リタイアに必要な資産額は半分もしくは3分の2くらいには減ると思いますし、サイドFIRE中に今後の見通しが経てば、その時点で完全リタイアするのも十分可能だと思ったからです。

なので、皆さんも絶望せず今できることから始めて、より良い生活を目指してください!