投資を始めようと勉強していると、NISAやつみたてNISAという言葉に出会ったことがあるかと思います。

どちらも素晴らしい税制優遇制度ですが、どちらを選んだ方が良いのか分からない方も多いと思います。

今回は、NISA口座について投資初心者の方に向けて、簡単に解説します。

つみたてNISAの解説もご覧ください。

・投資を始めようと思っている

・NISAについて知りたい

・NISAとつみたてNISAのどちらが良いか分からない

なるべくハッピーに!!

NISAとは?

2014年1月にスタートした少額からの投資を行う方のための非課税制度です。

イギリスのISA(個人貯蓄口座)をモデルに作られた制度で、日本版のISAということで”N”がついています。

つみたてNISAの投資対象は投資信託でしたが、NISAの場合は個別株などへの幅広い投資が可能です。

NISAの特徴

NISA口座は、日本在住の20歳以上の方なら誰でも開設可能です。

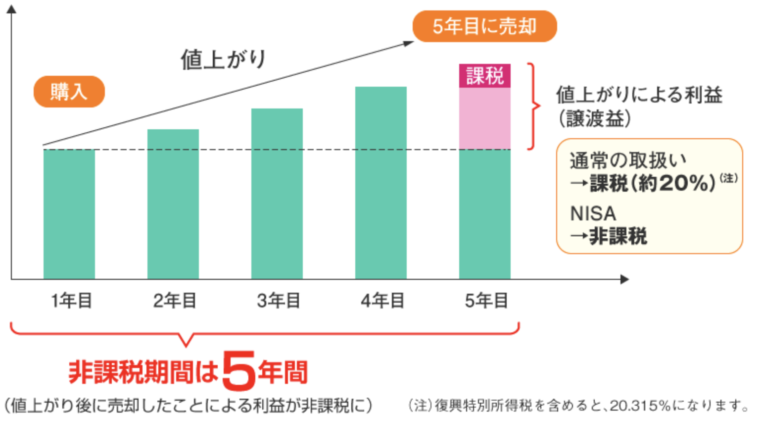

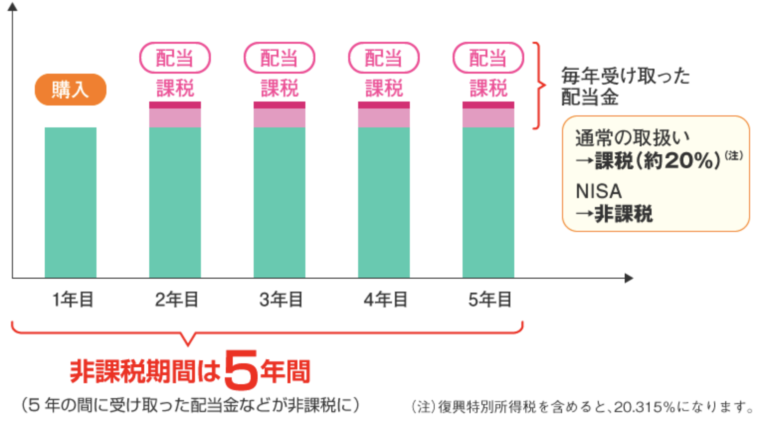

毎年最大120万円の非課税投資枠があり、最長5年間の非課税投資期間が設けられています。

通常、投資で得た利益や配当金には20.315%(所得税15%・復興特別支援税0.315%・住民税5%)の税金がかかります。

NISAの場合はその20.315%が非課税になる、つまり税金がかかりません。

非課税になる対象は、①購入した投資商品が値上がりし、売却した時②購入した投資商品の保有中に受け取った配当金・分配金の2パターンです。

NISAの投資対象商品

つみたてNISAの対象商品は「長期の積立・分散投資に適した一定の投資信託」とされています。

一方NISAの場合は投資対象商品が幅広くなります。

投資信託だけでなく、国内株・外国株・国内ETF・外国ETF・REITなどに投資が可能です。

NISAのメリット

メリット①5年間最大600万円の投資枠が非課税

毎年最大120万円の非課税投資枠、最長5年の非課税期間が設けられています。

これによって、本来なら20.315%掛かる税金が非課税になります。

メリット②投資対象商品が豊富

つみたてNISAの場合は投資信託でしたが、NISAの場合はより多くの投資対象商品があります。

国内株・外国株・国内ETF・外国ETF・REITなど

メリット③一括投資が可能

つみたてNISAの場合は毎月積立での投資しかできませんが、NISAの場合は一括投資が可能です。

1月に120万円を一気に投資することもできるので、投資経験が豊富な方や投資タイミングの見極めがしたいという方にオススメです。

NISAのデメリット

デメリット①損益通算や損益繰越ができない

課税口座の場合、株Aでの利益と株Bでの損失を相殺(損益通算)することが可能ですが、NISA口座と課税口座での損益通算はできません。

つまり課税口座で利益が出て、NISA口座で損失が出た場合も課税口座の課税対象額は変わりません。

また、課税口座の場合は損失が出ても確定申告を行えば翌年以降の利益から損失を控除(繰越控除)することができますが、NISAではこれができません。

デメリット②新規での投資が対象

現在保有しているものをNISA口座に移して非課税にするということはできません。

なので、どの投資商品をNISA口座で運用するかという選択も必要です。

デメリット③長期投資には向いていない

NISA口座の非課税期間は最大で5年間なので、長期投資を目指している方にはオススメできません。

また、現行のNISAは2023年に廃止され、2024年からは新NISA制度が開始されます。

まとめ

いかがでしたか?

投資初心者にとってNISAは、つみたてNISAよりもハードルが高い印象です。

また年間最大120万円の非課税投資枠があっても使いきれないという方も多いと思うので、つみたてNISAでコツコツ長期の投資をする方がより気楽に投資ができるかと思います。