・将来、FIRE,サイドFIREすることを目指している

・インデックス投資(積立投資)を始めたが、出口戦略(売り時)が定まっていない

・資産を長持ちさせながら、効率よく取り崩したい

・老後のお金に困りたくない

・4%ルールについて知りたい

皆さんは投資をしていますか?

投資をしている方は何のために投資をしていますか?

おそらく投資をされている方のほとんどは、「将来のための資産形成」と答える方がほとんどかと思います・

では、投資をしたその先のことは考えていますか?

今回は投資の出口戦略である4%ルールについて解説していきます。

数字がたくさん出てくるので、少し難しい話になるかもしれませんが、将来の計画を立てる際に必ず参考になるので、頑張ってついてきてください!

なるべくハッピーに!!

4%ルールとは?

FIREを達成する目安として「年間支出の25年分」が必要と言われています。

アメリカの研究では、年間支出額の25倍の資産を築き、年利4%で運用すると資産が尽きることなく生活できると言われています。

そして、その4%ルールというものには2パターンあります。

例えば、年間支出が300万円であれば、300万円×25年=7,500万円が必要となります。

皆さんは自分が年間にいくらくらい必要か把握していますか?

この機会に一度計算してみてください。

年間の生活費が300万円以下なのであれば、もちろん7,500万円も必要ないです。

300万円以上の支出があるのであれば、それは本当に必要なお金なのかを考えてみて下さい。

お金は無駄にするとなかなか貯まりませんし、すぐ無くなっていきます。

お金はあるだけ使うという友人もいますが、僕は将来もずっと豊かに過ごしたいので、「浪費(無駄遣い)」はしないように心がけています。

では4%ルールについて詳しく見ていきましょう。

4%ルールその①引退時の資産×4%を毎年定額で取り崩し続ける

【引退時の資産が3,000万円】

3,000万円×4%=120万円を毎年取り崩していく

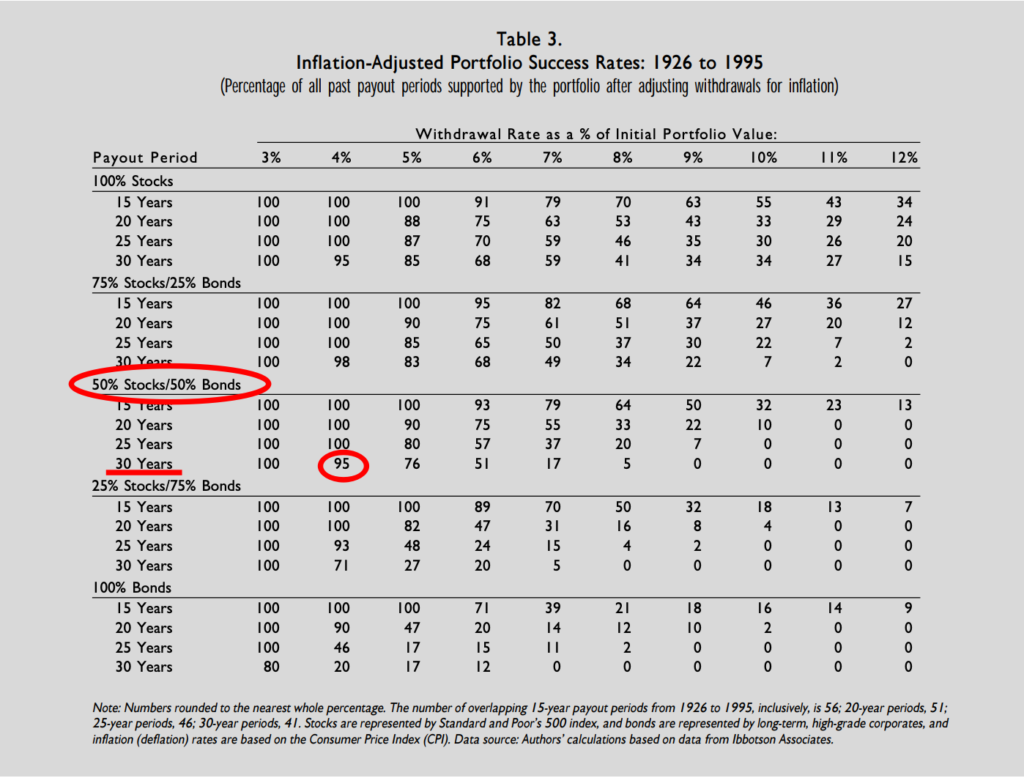

トリニティ・スタディ

これは1998年アメリカのトリニティ大学の研究「トリニティ・スタディ」で発表された内容になります。

・対象期間:1926年〜1995年の70年間

・ポートフォリオ:株式50%、債券50%

・取り崩し率:4%

この前提条件の基であれば、30年後に資産が残っている確率は95%です。

25年で0になるどころか、30年後でも95%の確率で資産は残ります。

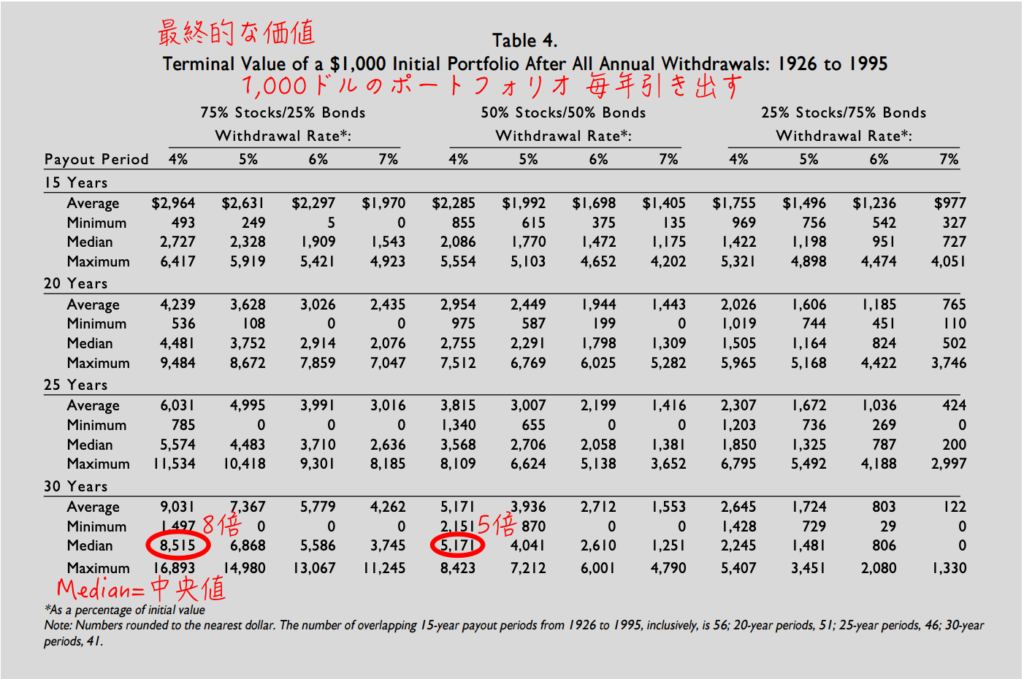

しかも、残っているだけでなく多くの場合で資産は増えます。

各シナリオの中央値では当初の資産のなんと最大8倍になっています。(下図参照)

数値を順番に並べて、その真ん中の平均を取るというもので、平均値より参考になりやすいと言われています。

例)23歳,25歳,30歳,50歳,80歳の5人の年齢

中央値:35歳

平均値:41.6歳

今回のように高い数値が1つでもあればその分数値への影響も大きくなるので、平均値を採用することが多いようです。

様々なシナリオでの計算が下の表にあるので、興味のある方はご覧ください。

表を見ると株式75%・債券25%の資産から毎年4%を取り崩した場合、30年後には8倍になっています。

株式50%・債券50%の場合でも6倍と素晴らしい成績ですね。

ただ見ている方の中には、「1926年〜1995年って古くない?とかたまたま良い期間だったんじゃない?」と思われる方もいるかと思います。

しかしこの研究は今でも十分通用すると思います。

というのも、2011年に先ほどの研究結果を出した研究者が、データを更新して再検証したそうですが、大きく変化はないという結論でした。

また2018年に他の研究者によるアップデートでも、株式50%・債券50%のポートフォリオで4%の取り崩しであれば、35年後は96%・40年後は86%の確率で資産が残るという結果だそうです。

つまり現在もデータの有効性は否定されていないということです。

ポートフォリオについて

株式50%・債券50%のポートフォリオという条件ですが、当然何でも良いという訳ではありません。

今回のケースでは、株式=S&P500・債券=米国の高格付け社債のインデックスファンドに投資するという前提です。

日本に住んでいる場合、取り崩すのは「ドルベース」になので為替リスクが考えられます。

しかし日本で住んでいれば、給料・年金は「円」です。

円だけを持つよりかはドルも持つことでリスク分散ができるという良い面にもなります。

どうしてもドルが嫌だという方は、日本の投資信託でS&P500や債券に投資可能なので検討して下さい。

4%ルールその②毎年の資産残高×4%を毎年定率で取り崩す

ウォール街のランダム・ウォーカー

続いてはインデックス投資の名著「ウォール街のランダム・ウォーカー(日本経済新聞出版社バートン・マルキール著)で紹介されている4%ルールについてお伝えします。

この本では、長期で見た場合の期待リターンは株式7%・債券4%で、株式50%・債券50%のポートフォリオであれば期待リターンが5.5%になると書いています。

去年はりんご1個100円だったのに、今年は110円になっていたり物の価値が上がり相対的にお金の価値が下がるというもので、インフレが起こると実質的に期待リターンが下がる。

簡単にいうと、毎年その時点での資産額から4%を取り崩すので、リターンが4%であれば理論上は一生お金が無くならないという仕組み。

インデックス投資額が、

・1,000万円→40万円

・3,000万円→120万円

・5,000万円→200万円

資産を半永久的に長持ちさせる方法

取り崩す率を低めに設定する

一番シンプルな方法としては、ポートフォリオの期待リターンより低い率で取り崩せば減るどころか増えるという方法です。

インフレ率を高めに想定する

先ほどの方法と似ていますが、期待リターン−インフレ率=取り崩す率になるので、インフレ率を高めに想定することで資産を守るという方法です。

暴落相場では取り崩し額を低くする

今回のコロナショックのような暴落は必ず来ます。

しかし、毎年同じように取り崩していると暴落時には「安く売る」ことになってしまいます。

なので暴落時には取り崩し額を低くして耐え、上昇相場が来た際には恩恵をより受けられる準備をしておく方法です。

インデックス投資は毎年〇〇%増える投資法ではなく、

+15%の年もあれば、−10%になる年もあることを頭に入れておいて下さい。

若い世代は働くことで自らも収入を得る(引退はしない=サイドFIRE)

僕の目標でもあるサイドFIREについてです。

例えば、30代で3,000万円貯めて引退したとしましょう。

4%ルールその①に従って、毎年120万円を取り崩してもそれだけで生活するのはなかなか厳しいかと思います。

例えばですが、3,000万円を貯めて毎年120万円を取り崩しながら自分も毎年120万円稼げば、年間240万円の生活費になるので、貧しい生活はしなくて済むかと思います。

自分が好きな仕事で月10万円を稼ぎつつ、自分の時間も大事にできる良い方法かと思います。

しかも、30年後には資産が3,000万円より増えている可能性があるわけなので、その時に取り崩し額を増やしても良いですし、高配当株投資に切り替えて、配当金で生活するという選択肢も出てきます。

インデックス投資と高配当株投資は全くの別物です、いきなり全額を高配当投資に回すのは資産を失うリスクがあるので、まずは少額から慣れてみることをオススメします。

ネオモバなら月50万円以下の取引手数料が220円です。

また毎月Tポイントが200ポイント付与され、Tポイントで投資も可能です。

まとめ

その①引退時の資産×4%を取り崩す

その②資産残高×4%を取り崩す

そうすれば、30年後に資産が残っている確率は95%

難しい内容だったかと思いますが、今回のことを少しでも頭に入れておくことで、将来皆さんが豊かに暮らせるヒントになるかと思います。